vedneur

1ère partie de ce grand dossier : le point de vente spécialisé biologique tel que nous le connaissons aujourd’hui est appelé à muter profondément sous la pression de nouvelles demandes sociétales. De grandes (R)évolutions s’amorcent : découvrons ce que sera le magasin 3.0 bio des années 2025, mélange subtil et dynamique de vente digitale, de liens humains renforcés et de bien d’autres choses encore.

A mes lecteurs : je réactualise régulièrement ce dossier, car les évolutions vont vite ! Article mis à jour le 7 février 2017

70 ans de distribution bio… et après ?

● Une histoire en trois jalons : la distribution spécialisée biologique française (dite MSB) à déjà une longue histoire derrière elle. À la suite de l’Allemagne, la première génération de magasin alimentaire naît en 1948 avec la coopérative de La Vie Claire fondée par Henri-Charles Geffroy. Les mouvements écologiques des décennies 1970 et 1980 favorisent l’apparition de nouvelles enseignes (Biocoop, Satoriz, Rayons Verts…), toujours présentes en majorité.

Les années 2000, stimulées par la crise de la vache folle, sortent définitivement la bio de son ghetto avec les magasins biologiques dits de deuxième génération, capables de relever le défi d’un développement commercial massmarket rapide et attrayant, apte à satisfaire un consommateur sensible à ses valeurs, mais encore ancré dans des habitudes classiques de consommation.

● Nouvelle étape : le magasin bio spécialisé tel que nous le connaissons aujourd’hui n’est somme toute, dans sa structure physique, son agencement, et son implantation en périphérie qu’une copie plus ou moins fidèle de la grande distribution.

Il doit aussi affronter, comme la distribution conventionnelle, des changements profonds de consommation comme on en trouve seulement deux par siècle : place à la relocalisation des marques, au commerce de précision, au parcours digital du client, au e-commerce, à la consommation et l’économie collaboratives, au crowdsourcing, au crowdfunding, à l’écoconception des magasins, à la livraison à domicile, au retour du vendeur, au « fait sur place », et au besoin de services ! (En savoir plus sur les mutations de la grande distribution).

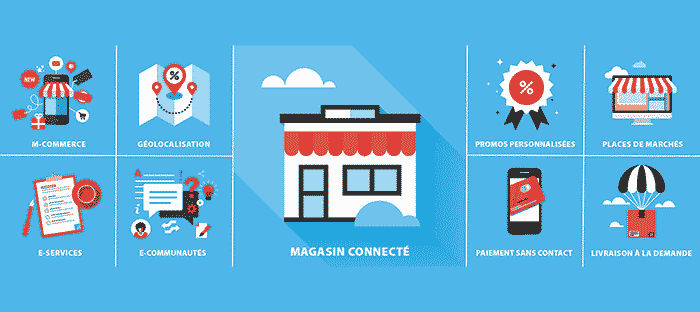

Cependant, une nouvelle génération de magasins bio dite 3.0 émerge, qui prend en compte ces nouvelles demandes, impulsées principalement par les générations connectées Y et Z, âgées actuellement de 15-35 ans, et qui seront les générations dominantes de 2025. Biberonnées aux réseaux sociaux, elles brouillent les codes habituels : pas totalement bio dans le sens classique du terme, fan de technologies connectées, mais friandes de naturalité « raw » et de DIY (Do It Yourself), elle sont aussi et surtout à la recherche d’une quête intérieure du bonheur et d’un idéal de simplicité qui vont bien au-delà de la seule consommation de produits bio de qualité et du maintien de la santé, avec de nouvelles demandes liées : relationnel renforcé, hyper proximité, consommation collaborative, dialogue, participation active, le tout saupoudré de technologies connectées et d’un besoin soutenu de relations physiques.

Heureusement, la distribution biologique spécialisée retrouve l’effervescence créative de ses débuts en expérimentant à nouveau dans tous les domaines. Le but : ne pas proposer seulement des produits sans pesticides et solidaires avec les producteurs, mais élargir ses valeurs fondamentales en favorisant la transition écologique, la consommation responsable et le contact humain, retrouvant au passage une des missions fondamentales de la bio des années 1960 et du commerce en général : contribuer à créer du lien social.

Cap vers le magasin bio de 3e génération

Le terme « Bio 3.0 », utilisé officèlement au salon Biofach 2014 – et déjà mentionné par Biolinéaires et l’auteur de l’article dès 2011 – désigne une nouvelle génération de produits et de magasins biologiques qui satisfait à la fois un désir de sens plus poussé, intègre les innovations technologiques et sociales vues plus haut, et prend en compte les nouveaux consom’acteurs connectés issus de la génération dite Y : « slasheurs », « Néo-Geek », âgés de 20-35 ans.

● Les bourgeons naissants d’une nouvelle race de magasins : enfants de cette tendance de fond, des centaines de circuits alternatifs originaux apparaissent spontanément un peu partout en France et sur Internet. Bousculant sans complexe les schémas établis par les magasins bio spécialisés installés, ils se distinguent en mettant l’accent sur les circuits ultra-courts, les marques régionales, la proximité avec le producteur, la collaboration active du client devenu un partenaire, l’éducation (cours de « fait soi-même »…), les achats groupés, le soutien à la précarité, le non gaspillage des ressources, la restauration fait maison, un agencement magasin plus émotionnel, et, enfin, un contact humain poussé avec son client, considéré d’abord comme un voisin.

Citons en exemple (liste non exhaustive), les réseaux privés de vente directe (la ruche qui dit Oui), les réseaux gérées par les consommateurs et les producteurs, sans intermédiaire marchand comme par exemple les AMAP low-cost (De la ferme au quartier – Saint-Etienne), les magasins de producteur (La Super Halle d’Oullins), les magasins de producteurs fermiers (Brin de paille – Arbent), les marchés locaux unis pour vendre en ligne, les supermarchés collaboratifs (La Louve, Paris), les épiceries sans emballage (La recharge – Bordeaux), les coopératives alimentaires autogérées (l’indépendante – Paris), les épiceries drives solidaires (L’Epso – Montpellier), les commerçants locaux regroupés en supermarché régional (les 7 collines – Nîmes), les partenariats poussés (magasins bio couplés à une AMAP…), les magasins vrac (day by day, Région parisienne), les épiceries bio-vrac ambulantes (Car’o’Bio’, La P’tite Roulotte, Vaca en Dordogne, Carvrac dans le Segréen), les épiceries de quartier, chics et « newgen » (Maison Plisson, Paris), solidaires et, enfin, les magasins « centre de vie » (Eco-centre de Crolles).

Ce bouillonnement créatif d’initiatives nouvelles préfigure une nouvelle génération de magasins bio – dite 3.0 – dont on peut déjà dessiner les grands contours.

« Des centaines de circuits alternatifs originaux apparaissent en France, qui préfigurent le magasin bio de 2025 »

Un portrait robot du magasin bio idéal de 2025

● Place au commerce de précision : délaissant la pensée unique du magasin de grande taille placé en zone de circulation dense, l’heure est désormais à un commerce chirurgical adapté à une catégorie de consommateur (familles monoparentales, seniors, célibataires) et à un lieu donné d’implantation. Voici des magasins insérés en centre-ville (la bio en réseau les a malheureusement en majorité déserté durant les années 2000, hormis Naturalia, Bio C’ Bon et certains Biocoop : elle commence cependant à rattraper en 2015 son retard en intégrant désormais dans ses stratégies de développement le déploiement de magasins adaptés), mais aussi dans des commerces de flux (gare, métro, aéroport, etc.), des écoquartiers, et, de façon plus originale ans des zones sensibles (à l’instar de l’américain Whole Food Markets avec des magasins positionnés low-cost pour les quartiers fortement défavorisés), ou encore dans les zones pavillonnaires, les zones rurales ou les quartiers de travail avec horaires décalés sous forme de magasins distributeurs automatique et de casiers retraits.

Citons, pour finir le renouveau de nouveaux modes de distributions alternatifs et nomades, comme les marchés sur l’eau en pleine recrudescence en territoire francilien – qui concilient circuit-court, ambiance originale de marché fluvial, et contact direct avec le client. Le commerce itinérant (épiceries ambulantes bio-vrac), dédié aux zone rurales peu achalandées, vit aussi aussi une seconde jeunesse. Notons que ce dernier, avec l’éclosion des petites épiceries de quartier signe aussi le renaissance du petit commerce indépendant rural, qui aura plus que jamais sa place en 2025.

Un nouveau producteur d’avenir est… le client lui-même ! Ce dernier se transformera à l’occasion en transformateur alimentaire épisodique (vente de confitures ou plats frais maisons) ou établi sous forme de TPE à mi-temps, ou encore devenu un vendeur ambassadeur de ses marques préférées (dit aussi vente directe ou VAD, un mode de distribution en pleine croissance, notamment près des petites marques de cosmétique.),

● La livraison au domicile même du client, enjeu stratégique majeur de la décennie : cette « bataille du dernier km » qui consiste à se faire livrer couramment chez soi ses courses alimentaires fait l’objet depuis 2015 d’un gigantesque enjeu stratégique de la part des grands distributeurs internationaux désireux de ne pas se faire distancer par 2 pure players précurseurs : Amazon (Amazon Fresh)… et Google (Google Express).

Pourquoi ce service de confort est-il devenu un enjeu tragique crucial ? Tout simplement par ce que « cheval de troie » est le moyen le plus rapide pour les pure players de se faire rapidement une place de choix (quad ce n’est pas la première…) dans un marché de la distribution alimentaire en apparence bien verrouillé (Carrefour, Leclerc, Auchan, etc., et, dans un deuxième temps les magasins bio spécialisés eux-même).

– De la livraison à domicile au magasin à domicile : la start-up parisienne Igloo propose en 2016 à ses clientes potentielles d’essayer directement chez elles (ou au bureau) les vêtements des boutiques de Paris sans se déplacer. à l’aide d’une application smartphone conviviale : un « gentleman livreur » apporte alors les articles. La livraison est facturée seulement un euro. Une centaine de marques sont aujourd’hui proposées par l’application.

● Une offre élargie, un positionnement spécialisé : le magasin bio actuel typique est centré sur une offre alimentaire généraliste conséquente, avec quelques univers forts : cosmétiques, compléments alimentaires, produits d’entretiens, livres… Le tout est épaulé de plus en plus par une offre de restauration rapide ou un espace restauration.

Hors, en 2025, de nouveaux espaces de vente vont devenir courant en France, sous forme d’univers renforcés, de points de ventes spécialisés, ou de sites e-commerces : espaces de soins esthétiques, nutrition-santé et remise en forme, restauration sophistiquée, mais aussi les aliments pour chien et chat (la première animalerie bio a ouvert début 2015 à Toulouse, Toutou bio), la puériculture (citons le magasin bio et site e-commerce suédois Ekologiska Barnmatsbuitiken dédié majoritairement aux petits, de la naissance à 5 ans), le prêt-à-porter, la décoration, le « bazar » durable ou les produits garantis à vie anti-obsolescence programmée (avec l’enseigne allemande pionnière Manufactum ou BuyMeOnce.com), maison – jardin – loisirs (L’enseigne Belge Edgar & Co). l’ameublement, la bijouterie, la construction, et les services-conseils (coaching, services à la personne).

Le mouvement, nous l’avons vu à déjà commencé : citons encore le e-distributeur cosmétique Mademoiselle bio, devenu la première enseigne physique de cosmétiques bio avec 8 points de vente parisiens en 2015. Parmi les épiceries branchées newgen, le distributeur alimentaire Pimlico à ouvert en 2015 un institut de beauté dans le 14ème arrondissement. Notons aussi, pour le secteur cosmétique, l’évolution de l’offre cosmétique vers un service global : aux États-Unis, le magasin bio alimentaire Natur-Tyme, basé à Syracuse (new York) est doté d’un espace beauté complet nommé Enhanced Beauty Salon avec Salon de coiffure, maquillage, massage, soins du visage, etc. Ce magasin comprend aussi un univers Prêt à porter dédié.

Dans l’épicerie fine, le terroir dit ethnique se généralise : citons à Paris le japonais Workshop Issé, l’italien RAP ou encore le nouveau grec Kilikio.

Les espaces restauration s’émancipent aussi de plus en plus en se sophistiquant : la grande surface newgen barcelonaise Obbio, au design soigné, accompagne les personnes désireuses de changer leur alimentation par le biais de nutritionnistes ou de panneaux didactiques au ton décomplexé. La chef australienne Sarah Stothart propose une cuisine végétarienne simple et abordable, dans la cafétéria végétarienne, qui fonctionne selon le principe de la vente au poids.

Les chaines de magasins bio généralistes vont quand à elles commencer à spécialiser leur point de vente, à l’instar des Nouveaux Robinsons qui proposent depuis les années 2000 à Paris et proche banlieue des magasins dédiés uniquement aux écoproduits ou à la beauté-santé. Certains nouveaux arrivant indépendants adoptent d’emblée le concept de multi-boutique avec, par exemple, Terroirs d’avenir composé de trois petites boutiques à Paris : un primeur, une poissonnerie et une boucherie.

● L’ère des magasins bio positionnés low-cost… et premium : maturité du marché oblige, la distribution alimentaire bio ou naturelle commence à se segmenter côté offre tarifaire : si les grandes chaînes de magasins bio spécialisés essaient de démocratiser la bio avec des gammes de produits à marque (MDD) comme La Vie Claire et Naturalia, 2025 verra le déploiement généralisé d’une nouvelle stratégie consistant à proposer, pour les magasins bio spécialisés, de nouveaux concepts de magasins clairement positionnés « prix bas ». Le mouvement low-cost est déjà largement enclenché aux États-Unis : le plus grand épicier bio de la planète, Whole Foods Market (WFM), vient d’annoncer en juin 2015 le déploiement rapide pour 2016 de 365 by Whole food, des magasins connectés axés « prix-bas » et destinés à conquérir les jeunes générations Y peu argentées, à se débarrasser d’une image de distributeur hors de prix qui colle à la peau de WFM, et à contrer la vague récente des magasins américains agressifs sur les prix (Kroger, Trader Joe’s, Sprouts Farmers Market, Walmart, Costco, Target, Aldi, etc.). Une des clés de la stratégie « prix bas » consiste à développer une ligne conséquente de produits MDD (point faible de Whole Foods Market par rapport à ses concurrents).

Les nouveaux concepts de la grande distribution française semblent quand à eux s’orienter depuis 2015 vers une stratégie « prix bas assumés » après le demi-succès de Coeur de Nature de Auchan lancé en 2012 : citons ou encore U Nature Et Bio. ou encore Carrefour bio qui, avec ses 6 magasins ouverts à Paris et à Boulogne (chiffre mars 2016), assume son statut de distributeur conventionnel en accolant les termes Carrefour et Bio), et en revendiquant une différence de 20% de prix par rapport un magasin bio spécialisé, contestée pour l’instant par certains médias.

Notons, à l’autres extrémité, la nouvelle vague des épiceries chics et du « foodporn » qui, en proposant tôt ou en partie du bio, avec un large choixe en circuit-court commencent à devenir des magasins bio ou naturels haut de gamme qui, pour un tarif un peu plus élevé, proposent en plus un choix sélectif de produits atypiques à la forte personnalité issus de petits producteurs, avec un design raffiné du point de vente, une forte proximité relationnelle avec le client, et, de plus en plus, une offre de restauration qualitative. Citons pour exemple, l‘Epicerie générale, Bien, La grande épicerie, Rose bakery.

● Le vrac nouveau est arrivé : désormais assimilé par la grande distribution, le vrac sort de sa niche et évolue vers un concept de flat store, une nouvelle race de magasin « sans-sans » anti-gaspillage alimentaire, zéro déchet, et DIY pour une clientèle désormais soucieuse de faire ses courses sans emballage. Ces flat store, « mode de vie » privilégient la simplicité d’achat et affichent un minimalisme sophistiqué avec de nouveaux codes de consommation : les références sont réduites (comme chez Stew Léonard’s), l’offre vrac, coeur du concept, s’élargit souvent à la vente de produits non emballés (precycling), stockés dans de grands récipients et vendus au poids dans des contenants consignés ou fournis par le consommateur lui-même, avec un système de consignes pour les boissons. Les clients peuvent aussi disposer de contenants offerts en libre service par les autres clients. Corollaire bientôt incontournable du vrac, la consigne signe ainsi son grand retour dans les magasins après avoir été abandonnée dans les années 1980. La future mini-halle alimentaire parisienne Nu! (ouverture prévue en 2016), qui se positionne comme l’anti-supermarché, proposera un système élaboré de récipients et caddies consignés.

Les produits alimentaires et les univers de consommation sont désormais tous concernés (produits frais (sauces, yaourts, confiture, lait frais, huiles, eau minérale, vin…), produits ménagers (lessive, savon…), hygiène & beauté (savons sans eau en tranche, dentifrice, parfums, cosmétiques), alimentation animale, etc.).

Ces magasins d’un nouveau genre naissent actuellement un peu partout en France sous forme de jeunes pousses : La recharge à Bordeaux, Ô Bocal à Nantes (Automne 2015), Negozio Leggero en Italie, les épiceries vrac itinérantes La P’tite Roulotte en Gironde ou encore Vaca en Dordogne, ou encore la première franchise de commerce en vrac Day by day, ouverte en 2014 avec 450 produits alimentaires et ménagers référencés, 28 points de vente références en mi-2017. et des ouvertures permanentes. Quand à Vrac’n Roll à Lyon, ses 3 fondatrices s’émancipent du magasin physique et proposent le 1er vrac en ligne bio livré sans emballage à domicile et à vélo avec des contenants consignés pour les urbains pressés.

Coté agencement, la tendance est au mixage de mobiliers vrac – peu attractifs sur le plan du « design émotionnel » mais fonctionnels et qui optimisent la place disponible – avec une ventes en vrac évoquant plus les commerces d’autrefois (utilisation de jarre, de bocaux en verre au formes anciens, de boites métalliques, etc,) comme en en trouve chez Causse ou Day by Day

Insistons sur le fait que le vrac « nouveau cru », au delà de sa vocation initiale (prix bas, dosage adapté), est aussi et d’abord pour les nouvelles générations un nouveau mode de vie « sans sans » qui encourage à alléger sa vie avec une problématique plus large d’économie circulaire, d’éco-socio-conception et de « faire soi-même ». La nouvelle génération de vrac concoure aussi au grand défi commun du Zéro déchet et de la lutte contre le gaspillage alimentaire.

– La Fourmi ouverte récemment rue Terme à Lyon mélange épicerie de proximité et destockage en proposant des produits rejetés par les supermarchés, principalement pour cause de défaut d’étiquetage, de date courte, ou d’invendus. Le magasin « grenier alimentaire » propose aussi des paniers adaptés à toutes les bourses ainsi que de nombreux services de proximité (copies, café)…

● Bâtiment éco-conçus, éco-transports recyclage sur place et upcycling :

Éco-conception, éco-transports : les magasins bio rattrapent leur retard face à la grande distribution avec des bâtiments passifs zéro-énergie fournissant au quartier plus d’électricité qu‘ils n’en consomment, Les livraisons urbaines en vélo cargo ou voiturettes électriques deviennent courantes. Les magasins bio viellent à bâtir sur de l’existant pour ne pas gaspiller de surface de sol. Ceux situés en périphérie incitent à se déplacer en transport en commun ou en co-voiturage. Les transports de marchandise quand à eux privilégient le mode fluvial, le ferroutage ou les véhicules au gaz (à l’instar de l’Allemagne déjà sensibilisée).

- En France, Naturalia a ouvert à ouvert fin 2014 à Saint Cloud (92) le premier magasin pilote labellisé « Construction Biologique ».

- Le Centre commercial de la Caserne de Bonne (Grenoble), d’une surface de 17300 m2, et de conception bioclimatique, n’est ni chauffé ni climatisé..

Lutte contre le gaspillage alimentaire : la sensibilisation au gaspillage alimentaire des années 2010 porte ses fruits : la consigne signe son retour définitif, des accords sont signés avec des composteurs et agriculteurs urbains pour composter les emballages ou déchets de cuisine des espaces restauration. Les fruits et légumes invendus ou déclassés bénéficient d’une logistique spécifique pour pouvoir fournir bénévolement des associations ou des restaurants solidaires. Certains sont transformés sur place (soupes…), ou servent de matières premières à de nouveaux produits comme les confitures solaires non bio Re-belle. Quelques exemples qui préfigurent cette transformation de fond :

- Le Salon International de l’alimentation version 2016 et le Novateur Nantes Food Forum en juin 2017 ont clairement mis en avant la notion de responsabilisation globale de la chaine alimentaire industrielle, du consommateur à l’agriculteur en passant par les marques.

- Le supermarché coopératif londonien People’s Supermarket réutilise tous ses déchets. Les invendus peuvent finir en compost ou être servis dans une soupe cuisinée dans la « People’s Kitchen » mise à disposition des membres.

- La coopérative anglaise Hisbe. remet ses invendus à des associations caritatives, recycle et composte ses ’emballages. et à mis en place une filière de recyclage des déchets électriques…

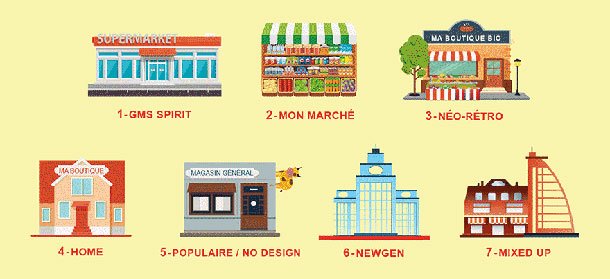

● Nouveau merchandising et agencement de magasin : la voie du design émotionnel est enfin empruntée avec des points de vente qui s’éloignent ou revisitent l’organisation pragmatique mais froide et impersonnelle de la distribution alimentaire (rayonnages), en veillant à se démarquer fortement avec une ambiance spécifique chaleureuse, sophistiquée, ou volontairement austère inspirée de six grandes tendances :

1 / GMS spirit (agencement classique de type GMS) – 2 / Neo Rétro (imitation desépiceries traditionnelles d’antan) – 3 / Mon Marché (imitation de marchés couverts) – 4 / Newgen (magasins alimentaires chics et design) – 5 / Populaire no Design (austérité assumée) – 6 / Mixed Up (Mélange des genres). En savoir plus lire Réenchanter le consom’acteur – 1re partie : les nouveaux codes du design émotionnel de magasin

● L’explosion du local, des circuits-courts et des filières courtes de proximité : les produits dits locaux et en circuits courts, en vogue depuis à peu près 2010 ne cessent de voir leur côte d’amour progresser. En 2017 la France recense :

- +300 % de marchés de plein vent depuis 2005. Avec une centaine d’ouverture par an, ils représentent le deuxième débouché en circuits courts.

- 2000 Amap (associations pour le maintien de l’agriculture paysanne).

- 750 points relais « La Ruche qui dit Oui ! », une sorte d’Amap privée nouvelle génération et une extension en Europe (250).

- 334 magasins de producteurs, qui pèsent ensemble, pros de 600 millions d’euros de chiffre d’affaires.

- 124 drives fermiers, (60 en 2014).

L’international n’est pas en reste : par exemple, aux Pays-Bas, les magasins de producteurs Landwinkel (littéralement « boutiques de campagne »), créés en 2006, sont une coopérative d’agriculteurs regroupant une centaine de boutiques à la ferme. avec un assortiment local partiellement bio seulement mais volontairement limité et centré sur les produits de ces fermes (Source Natexbio).

Quand aux magasins bio spécialisés français installés, ils devraient non seulement indiquer précisément le pourcentage de produits locaux vendus dans chaque magasin (ce qui est rarement le cas), mais aussi et surtout accroître la part de produits locaux dans leur référencement (15 % en moyenne en 2017), en revoyant pour cela en profondeur leur logistique et leur politique de centrale d’achat, ces dernières privilégiant encore les produits nationaux ou d’importation. Les plates-formes alimentaires établies sur un périmètre géographique restreint (Food Hub), vont pour cette raisons notamment se développer.

- Le magasin Biocoop-Croq’Bio SUD de la Roche sur Yon et ouvert en mi- 2016 propose un étal de boucherie-charcuterie 100% local en partenariat avec Pascal et Marie Pierre, les gérants vendéen de La Ferme de la Boutière à Nieul le Dolent.

Signalons pour compliquer les choses que, contre toute apparence, les notions de circuits courts, de local et de vente directe, dans leur définition rassurantes officielles et dans leur application concrètes, sont, dans les faits, loin d’être claires. Pour résumer : un circuit-court (vente avec zéro ou un seul intermédiaire) n’implique pas nécessairement des producteurs locaux (exemple, un circuit-court avec un producteur Italien…), tandis qu’un produit local peut ne pas être en circuit courts (présence de plusieurs intermédiaires financiers, approvisionnement non local dans les étapes de la fabrication du produit vendu). Bref, un circuit court n’est pas forcément local et une filière locale n’est pas forcément courte… que ce soit en nombre d’acteurs ou en kilomètres.

De plus, la vente directe n’est pas automatiquement liée à une filière locale (achat par Internet d’un produit exotique directement au producteur). Enfin, pratiquer un circuit court avec un éleveur agriculteur qui transforme sur place sa production (viande, crémerie, etc.) peut être considéré comme plus radical que d’acheter un produit directement à une petite marque qui, elle, ne s’approvisionne pas toujours pour ses matières premières en circuit-court, en multipliant les intermédiaires…

La notion de filières courtes de proximité se veut quand à elle une sorte de compromis idéal en intégrant la proximité géographique et le faible nombre d’intermédiaires, pour des filières alimentaires destinées à nourrir de grandes zones urbaines avec un approvisionnement alimentaire durable, diversifié et de qualité.

En savoir plus sur ces différences subtiles mais importantes.

Circuits courts et magasins bio : ces derniers, qui jouent souvent sur ces ambiguïtés, devraient préciser clairement dans leur charte la nature et le pourcentage réel de leur circuit-court et de leur approvisionnement local, ce qui est loin d’être la cas. Notons que, à contrario de la Belgique, il n’existe pas encore en France de grossiste spécialisé en approvisionnement local.

Enfin, pousser dans ces retranchement les notions de circuit-court et de local emmène à constater à terme la disparition des marques alimentaires nationales (qui sont très souvent des entreprises uniquement transformatrices), au profit du renouveau des « marques fermes » régionales, qui étaient courantes au XIX° siècle. Citons la marque Oh ! Légumes oubliés qui est une marque, une ferme, une conserverie, un potager conservatoire et un lieu touristique de ressources et d’animation. Ses auto-labels « Produit d’Aquitaine » et « Produit Local ». garantissent qu’au moins 95 % de la composition d’un produit est transformée sur place.

Aux États-Unis des critiques commencent à poindre en 2016 au sujet des sites internet spécialisés en circuits courts (nommés online food hub), qui servent d’intermédiaires entre les fermes et l’internaute. Leur prolifération entraînerait une baisse des adhésions issues de fermiers adhérents au CSA (communauté supported agriculture), qui pratiquent la vente direct avec leur abonnés. Ces foods hub ne supprimeraient pas aussi certains reproches faits à la grande distribution, à savoir un laxisme de garanties au client (en mélangeant des produits bio et non bio, et des origines locales et non locales), et un manque de transparence sur les contractualisations et les garanties offertes aux producteurs.

Malgré ces réserves, les notions conjointes de bio / local / Circuits courts, outre leur dimension humaine (se sentir proche du producteur), permettent aussi au marché bio d’être encore plus cohérent avec la défense d’une agriculture durable, gràce à un minimum d’intermédiaires : la Conférence de Paris de fin 2015 sur le climat (COP21), à en effet démontrée le rôle majeur que l’agriculture bio peut jouer contre le déréglement climatique… à condition d’augmenter dans les magasins bio la proportion de produits locaux réalisés en circuit court afin d’éviter les pollutions dues aux transports lointains, et de supprimer l’excès d’emballages.

- A Chicago (États-Unis) un supermarché « hub » nommé Local Food, réunissant un marché de produits frais, un café-restauration rapide, une boucherie à l’ancienne, un traiteur, un producteur de tomates sous serre hydroponique, et des cours et ateliers variés de cuisine, propose un assortiment 100 % local réalisé en majorité en circuit-court.

- En France, l’épicerie La Récolte est le premier concept store alimentaire bio franchisé à avoir placé au cœur de son ADN la notion de circuit court dans son acceptation la plus pure : la magasin évite la dérive courante du concept en s’approvisionnant uniquement auprès de «marques fermes» françaises (éleveurs ou agriculteurs transformant eux-mêmes sur place leur production), supprimant du coup les marques nationales, les centrales d’achat et les grossistes. Une autre originalit réside dans un concept hybride épicerie-restauration qui place la cuisine au cœur du magasin, en un faisant aussi un lieu d’échange convivial, prenant ainsi la voie du magasin tiers-lieu. A l’instar d’un Causse, La Récolte affirme démocratiser le concept d’épicerie fine bio en un faisant un lieu d’achat quotidien. Ce magasin démontre qu’un circuit-court (non local, cependant), bien mené est aussi un modèle économique pérenne qui restreint les charges en ne multipliant pas les intermédiaires. Les invendus sont cuisinés sur place. Enfin, il est étonnant de constater que le concept de la Récolte, mené en connaisseur, est fondé par Mathieu Mulliez, issu lui-même de l’esprit entrepreneurial de la Galaxie Mulliez (Auchan, Décathlon, Norauto, etc), qui encourage les 700 cousins de la famille à créer leur propre entreprise. Cette approche entreprenariale qui stimule l’imagination témoigne de la grande capacité d’adaptation de ce groupe et de son esprit « start-up » toujours vif malgré sa taille (Ce groupe est le premier employeur de France).

Toujours en France, le supermarché indépendant Locavarium, situé près de Montpellier joint, sur une surface de 300 m2, circuit-Court et local en s’approvisionnant à 100 % en direct dans un rayon de 150 km avec une offre locavore variée (fruits, légumes, viandes, oeuf, pâtes, riz, etc.), souvent bio, et soutenue par un cahier des charges « maison »qui interdit le hors-sol et l’élevage intensif.

- En Belgique, BelgoMarkt est un supermarché de 400 m2 qui ne vend que des produits belges. Travaillant en circuit court avec 95% de ses producteurs le magasin affiche, pour chaque référence, le lieu et les conditions de fabrication avec la volonté de supprimer au maximum les emballages et les intermédiaires pour être les plus concurrentiels possible.

● Objectif récolte ultra-locale et «fabriqué sur place» : le concept de local va se radicaliser avec 4 grandes tendances :

1 – Récolte issues de semences anciennes ET Fabrication locale : les notions de produit local et de terroir régional prennent enfin le sens qu’elles auraient dû toujours avoir (ou plutôt conserver), avec une offre alimentaire issue de matières premières récoltées ET transformées à moins de 80 km. Il deviendra enfin naturel d’avoir des recettes de terroirs authentiques avec, par exemple, une sauce tomate provençale bio qui soit issue… de la Provence et non d’Alsace.

– Du côté des semences l’agriculture biologique renforcera en passant un de ses grand points faibles en proposant plus de fruits et légumes issus de semences locales rustiques. Par exemple, les semences de pêches bio sont issues de variétés industrielles conventionnelles, les producteurs bio ayant le droit d’utiliser). Quand aux légumes bio, 95% sont issus des semences de variétés hybrides dites F1, et commercialises par Monsanto, Bayer et Syngenta, les trois grands groupes de la chimie mondiale (1). En France, plusieurs organisations citoyennes comme Kokopelli ou le Réseau semences paysannes vont dans le bon sens en défendant le droit à l’utilisation de semences rustiques, dans des conditions difficiles cependant puisque leurs graines ne peuvent pas parties du Catalogue officiel chargé de recenser les semences pouvant être utilisées légalement en France et en Europe. Les marques et les distributeurs bio devraient soutenir ce type crucial d’initiative. En attendant des initiatives apparaissent ici et là, comme la marque-ferme Oh Légumes oubliés, citée plus haut, qui propose des produits aux anciennes variétés de légumes de fruits et de plantes oubliés.

Les semences naturelles et anciennes passionnent aussi de plus en plus le consom’acteur jardinier amateur avec les bourses aux graines qui se développent en Europe, où le site Graines de troc, une plateforme participative qui invite chacun à échanger ses semences.

– Relier la fabrication d’une recette typique à son territoire de naissance est une tendance alimentaire prometteuse qui s’insère plus gobalement dans la nécessité d’une « agriculture circulaire » locale collaborant étroitement avec des producteurs proches afin de proposer des produits issus authentiquement d’une région et porteurs d’une empreinte écologique faible. Il est à noter que même les labels alimentaires bio alternatifs parmi les plus qualitatifs (Bio Cohérence, Nature et Progrès, Demeter, etc.) intègrent encore peu cette notion de »récolte ET fabrication sur place », pourtant promise à un bel avenir et mise en avant (mais pas forcément en bio) par les l’IGP (Indication géographique protégée) et l’AOP (Appellation d’origine protégée).

- Une tendance intéressante vue au SIAL 2016 (Salon international de l’alimentation) est, au delà du classique Made in France, la mise en avant d’une région de France comme argument de vente pour l’exportation, teintée d’arguments écologique : les surgelés Frial, insistent dans leur communication sur leur origine Normande (« Made with passion and care in Normandy »), avec l’utilisation d’ingrédients locaux, la lutte contre le gaspillage alimentaire, etc.

Signe des temps, l’Indication Géographique ne se limite plus aux produits alimentaires le non alimentaire et commence à toucher les produits manufacturés. Sur les pas des labels Origine France Garantie et Produit en Bretagne, plus de 200 labels géographiques protégeant les produits industriels et artisanaux ont attendus dans les années qui viennent : savon de Marseille, dentelle de Calais, linge basque, parapluies d’Aurillac, porcelaine de Limoges, espadrille de Mauléon, etc. (2).

2 – S’approvisionner avec les denrées alimentaires cultivées le plus près possible du magasin : poussant la logique du circuit-court jusqu’au bout l’approvisionnement ultra-court en agriculture urbaine (ceinture agricole périurbaine ou toits jardins sous culture hydroponique ou aquaponique), fleurit en 2025, en association avec des initiatives locales ou sur le toit jardin du magasin. Whole Foods Market à déjà inauguré fin 2013 le 1er magasin-ferme de chaîne avec toit-jardin des Etats-Unis pour une vente alimentaire en circuit ultra-court. «Locavore spirit» : la grande nouveauté est la présence sur son toit d’une ferme hydroponique de 1900 m2 qui alimente en circuit ultra-court les magasins Whole Foods de New-York : les légumes verts à feuilles, herbes et tomates produits sont cultivés sans pesticides, avec un système d’irrigation avancé qui utilise jusqu’à 20 fois moins d’eau que l’agriculture conventionnelle, et une production annuelle de 90 tonnes de légumes.

Cependant la véritable révolution risque de venir là ou ne l’attend pas, c’est à dire du côté des… grandes surfaces conventionnelles qui risquent rapidement de se transformer en véritable ferme urbaine en Europe du fait d’un atout de taille : leur grande surface de toit disponible. Déjà, depuis plusieurs années l’hypermarché discounter Lotte Mart à Séoul (Corée) propose des salades produites en culture hydroponique dans le magasin même et devant le client.

Le très sérieux projet d’entreprise suisse d’UrbanFarmers, basée à Zürich, promet quand à lui de transformer à grande échelle les toits de surfaces commerciales en ferme urbaine. Des toits d’hypers devraient prochainement être équipés en Allemagne, à Hambourg, Frankfort et Limerick… et un projet est en cours pour la France (en savoir plus). En attendant des initiatives intéressantes commencent à se multiplier en Europe et dans le monde depuis 2016 :

- En Allemagne, le grossiste Métro teste depuis 2016 une mini-ferme verticale hydroponique (culture hors-sol) dans un de ses magasins. La serre, qui ne prend que 5 m² de surface au sol, propose à la cueillette par les clients eux-mêmes une centaine de pots de légumes et d’herbes : basilic, moutarde japonaise.

- En Belgique, Delhaize lance en 2017 La 1re ferme urbaine européenne cultivée sur le toit d’un supermarché.

- Au Québec. l’épicerie Métro Lebelde à La Pocatière propose elle aussi, en test, à ses clients de cueillir eux-mêmes sur des étals un grand choix de salades, laitues et herbes aromatiques. Une fois le produit cueilli avec ses racines, un récipient gratuit, recyclable et sans plastique, est fourni

- Au Brésil, la chaîne de supermarchés Zona Sul a installée dans un magasin pilote des carrés de potagers (salades, échalotes, herbes aromatiques, etc. qui ont poussés ailleurs et sont transfères en magasin au moment de leur maturité) afin que les consommateurs puissent les cueillir eux-memes au joueur du magasin. La chaine joue habilement sur le besoin de « faire » et de retour aux valeurs simples des jeunes générations avec des panneaux très incitatifs «Quand vous le servirez dans les assiettes à la maison, vous pourrez fièrement dire que vous l’avez-vous-même cueilli». Bien qu’orchestré comme une seule opération de communication, le concept sera probablement repris dans les autres magasins de l’enseigne.

Notons que les magasins spécialisés bio manquent hélas d’initiative forte en ce domaine. Ce retard s’explique en parti par le fait que ces nouvelles formes de culture se passent pour l’instant du sol pour nourrir la plante, en faisant largement appel aux engrais de synthèse pour nourrir leurs hydrocultures, ce qui est décrié par le bio, qui estime, à juste titre que le lien sol-plante, utilisé par la nature depuis toujours reste la solution royale pour produire des végétaux sains. L’agriculture urbaine, aura néanmoins sa place dans l’agriculture de 2025, ne serait-ce que pour la grande surface au sol disponible avec ses toits des cités.

3 – Devenir une marque-ferme, avec la tendance à l’intégration de ses propres surfaces agricoles :

- Les deux magasins parisiens Le retour à la terre du réseau Biocoop possèdent en propre deux vergers bio.

- Dig Inn est une petite chaîne alternative de restauration new-yorkaise, qui possède une vingtaine de restaurants dans la Big Apple, avec des partenariat solidaires avec des paysans locaux. L’enseigne souhaite cependant franchir un pallier supplémentaire avec l’acquisition en 2016 de sa propre ferme biologique entre 50 et 40 hectares. L’originalité de la démarche, très dans l’air du temps, réside dans le souci de développer une véritable culture paysanne pour enrichir son métier de restaurateur. en faisant aussi participer ses cuisiniers à cette démarche. Ding Inn souhaite aussi développer des cultures expérimentales pour faire progresser les méthodes d’agriculture durable.

- En Californie du Nord, Les deux magasins Bi-Rite 100 % locaux possèdent Bi-Rite Farms, deux « petites » fermes qui servent aussi à sensibiliser leurs collaborateurs à mieux comprendre les spécifités et difficultés de l’agriculture biologique. Une Farm School est, de plus, proposée aux clients qui le désirent avec de véritable cours d’agriculture.

4 – Transformer sur place les denrées alimentaires : la majorité des produits sont en 2025 produits par des micro-entreprises urbaines locales, des marques régionales, ou, mieux encore transformés sur place (pain, pâtes fraîches, bières, pâtisseries, pizzas…) par des artisans salariés reconnus oeuvrant sous les yeux des clients, des chômeurs longue durée, ou de véritables artisans indépendants qui louent à demeure un îlot de vente. La grande distribution conventionnelle propose déjà en 2015 des réponses innovantes à cette grande tendance de fond :

- Le Supermarché Manor Food à Genève offre 900 références de produits alimentaires fabriqués sur place. Des Partenariats poussés sont conclus avec des entreprises agricoles locales : pour, par exemple, commander des nouvelles salades à 11h, se les faire livrer à 14h par le maraîcher qui est allé les couper dans son champ. Les produits alimentaires frais locaux sont issus au maximum d’un périmètre de 30 km à vol d’oiseau autour de chaque magasin de la chaîne pour un approvisionnement « hyperlocal ».

- En France, la réalisation de purs jus d’orange pressés directement en magasin n’est pas chose rare. Intermarché, toujours à l’affut des tendances, est le premier à en faire un axe de communication et de différenciation avec son jus d’orange frais testé dans un magasin d’Ile de France début avril 2015, et qui change de nom en fonction de l’heure de pressage.

Les magasins urbains de proximité Mandarine de Franprix généralisent la cuisson sur place du pain et des viennoiseries ainsi que l’installation de nouveaux espaces « DIY », où le client peut par exemple presser son jus d’orange en bouteille. - Toujours en France, le Leclerc de Templeuve (Nord) se lance en 2015 dans le social business avec BON et BIEN, des soupes fraiches fabriquées sur place avec des légumes non-conformes aux standards de la grande distribution. Ces soupes sont transformées et conditionnées par d’anciens chômeurs de longue durée en partenariat avec le géant de la pomme de terre McCain. L’opération va être généralisée.

- En Angleterre, le chocolatier Godiva pratique dans son magasin de Londres le Show cooking en plaçant derrière sa devanture de rue le poste de travail de l’ouvrier chocolatier qui œuvre ainsi à la vue de tous.

En bio, Aux États-Unis, Stew Leonard’s la petite chaine américaine ambitieuse d’aliments frais locaux et naturels fabrique quasiment tout sur place. Avec seulement about 2,200 références, l’enseigne, qui détonne dans une Amérique surconsommatrice, rencontre malgré tout le succès. Quand au leader américain Whole Foods Market, un de ses derniers magasins situé à Williamsburg, le quartier hipster de Brooklyn propose plus de 800 références boulangères fabriaués à Brooklyn même par 75 micro-fabricants du quartier.

En France, l’enseigne régionale l’Eau vive cuit en magasin pains et viennoiseries du Fournil de l’enseigne. La maison Plisson à Paris, inspirée des marchés couverts avec artisans, propose un choix conséquent de produits frais fabriqués sur place par des artisans.

Enfin, cette tendance s’implantera d’abord dans les centres urbanisés. En conventionnel, le projet « Mandarine » de l’enseigne Franprix (Groupe Casino), généralise en 2015 dans 57% de ses points de vente (453 magasins), la cuisson sur place du pain et des viennoiseries avec de nouveaux espaces de libre-service, (presser soi-même son jus d’orange en bouteille).

● Le temps des magasins transformateurs : la tendance en cours chez les distributeurs à posséder leur propre usine de transformation pour «fabriquer soi-même», floute aussi les barrières traditionnelles entre distributeurs et producteurs, à l’instar du groupement des Mousquetaires qui est aussi l’un des premiers industriels fabricants de l’agroalimentaire en France avec 63 unités de fabrication en propre. Longtemps discret sur le sujet, le distributeur en fait aujourd’hui un axe de communication public afin d’acquérir le statut en vogue de statut de commerçant producteur et d’être aussi crédible sur le plan de la création d’emploi afin de plaire aux générations Y avides de «fait sur place».

La distribution spécialisée biologique doit quand à elle, sur ce sujet, entreprendre ou poursuivre une réflexion éthique poussée : faut-il intégrer ses propres usines de fabrication ou ne pas monopoliser en entretenant des partenariats étroits poussés avec des groupements agricoles ou des transformateurs indépendants ? C’est le choix actuel de Biocoop qui regroupe 11 groupements agricoles sociétaires de Biocoop et prévoit à terme d’en incorporer 28 autres. L’enseigne allemande berlinoise Bio Company, au top 3 des chaînes allemandes de supermarchés bio à repris quand à elle en 2013 l’entreprise Biomanufaktur Havelland de transformation de viande et de charcuterie reprise en 2013, et qui approvisionne les 50 magasins du réseau Bio Company (chiffres 2015). En savoir plus.

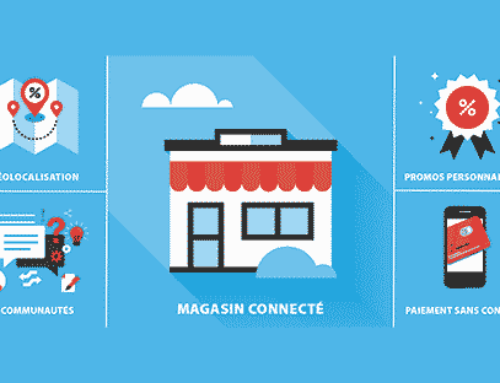

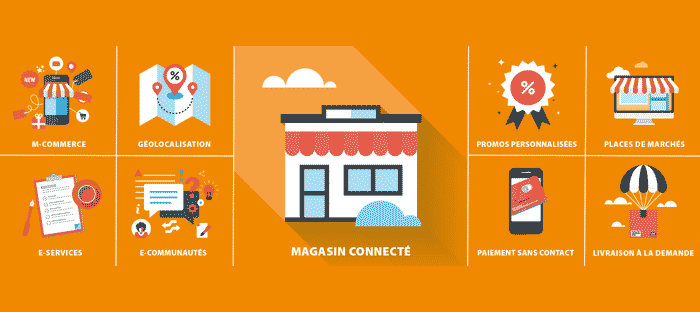

● Commerce digital à la sauce bio : en France, 46% des Français déclarent pour 2014 et 2015 avoir effectué un achat alimentaire en ligne (sondage ObSoCo pour le Fodali). Déjà, en 2014, près de 12% des produits biologiques sont désormais vendus en ligne.

Longtemps en retrait, le magasin bio rentrera en 2025 dans l’ère du point de vente connecté en intégrant les nouvelles habitudes d’achat digitales. Cependant, loin des commerces digitalisés à outrance où les écrans et techno-gadgets (miroirs intelligents, etc.) remplacent les vendeurs et des animations culturelles fondées sur le « vivre-ensemble », le secteur bio réussira l’union salutaire entre relation humaine vivante et nouvelles technologies.

Les magasins bio spécialisés doivent préparer dès aujourd’hui cette étape cruciale du commerce digital en proposant à minima la vente en ligne de produits non alimentaires et alimentaires dans une stratégie omnicanale (coordonner entre eux tous les canaux de vente (site, magasin, VPC, tablette, smartphone, montre connectée etc.)), qui permet de commander à tout moment et où que l’on soit un choix de produits en ligne supérieur à un magasin, en choisissant à la volée le mode et le lieu de livraison (retrait en magasin (Click and Collect), point relais, livraison à domicile.…). En savoir plus : E-commerce et magasin bio en ligne : le commerce bio à l’heure du digital

Suite en partie 2 : remise en cause de la notion même de magasin, point de vente DIY, fin des caissières, etc.

Version enrichie d’un article paru initialement dans le revue professionnelle Biolinéaires n°56 Novembre-décembre 2014

Annexe :

(1) Source de l’information sur les semences hybrides : http://libredagir.fr/bio-industriel-quand-le-bio-se-fait-business/

(2) : Lire à ce sujet Les produits manufacturés ont désormais leur indication géographique

![Les nouveaux rôles humains du vendeur bio [2/5 Réenchanter le consom’acteur]](https://www.econovateur.com/wp-content/uploads/2018/01/180101-reenchanterconso-vendeur-2-5-610x280-500x383.jpg)

![Les 7 nouveaux codes du design émotionnel de magasin bio [1/5 Réenchanter le consom’acteur]](https://www.econovateur.com/wp-content/uploads/2016/08/160831-reenchanterconso-design-1-5-610x279-500x383.png)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Petite précision : La Ruche qui dit Oui n’est pas un réseau de vente directe géré par les consommateurs. C’est une entreprise, gérée par un entrepreneur, qui fait le lien entre consommateurs et producteurs, en se prenant une marge entre les 2.

Contrairement aux amap qui elles, sont gérées par les consommateurs et les producteurs, sans intermédiaire marchant.

Bonjour : vous avez raison ! l’erreur est corrigée ! Merci de votre lecture attentive.

Bonjour

Je trouve votre article très bien documenté, et très dense.

En revanche j’émet une petite réserve sur le nombre d’inexactitudes qu’il contient.

Un exemple : étonnant de trouver La Louve et La Ruche Qui dit Oui dans un article qui titre « Le Bio 3.0 ». Ces concepts ne prétendent en aucuns cas distribuer exclusivement des produits bio.

Bonjour. Merci d’avoir pris la peine de rédiger votre commentaire. Ce ne sont sont pas des inexactitudes, loin de là, mais une marge de manoeuvre volontairement large pour détecter les « champs du possibles » démontrant ce qu’il est possible de faire en bio dans le sens large du terme (lien au sol, bien sur, mais aussi progrès social et économique). N »oubliez pas que c’est un article de prospective courte, et non une simple compilation d’exemples existant. L’erreur étant humaine, et ne pouvant avoir le yeux partout n’hésitez pas à me faire part d’autres remarques ou exemples intéressants susceptibles d’améliorer ce dossier !

Bonjour et bravo pour ce travail intéressant de prospective.

Une phrase toutefois qui risque d’induire le lecteur en erreur : « Citons, pour exemple actuel, la co-création d’une filière Amont/aval auprès de Biolait entre Système U et Biocoop. »

Il n’y a pas de rapport entre Système U et Biocoop. La coopérative Biocoop a participé à la construction de la filière avec Biolait dès l’an 2000 alors que Système U n’arrive dans son partenariat avec Biolait qu’en 2011

source : http://www.biolait.eu/fr/gfycms/page/read/4-connaitre-biolait/

Bonjour, merci d’avoir relevé cette grosse ambiguïté, que je corrige donc. Si vous repérez autre chose, n’hésitez pas 🙂